(UNIDAD X. MATEMÁTICAS FINANCIERAS)

La desvalorización monetaria esta dada por el cambio del valor de la moneda en que ha sido realizada la operación financiera, y puede ser el principal por su magnitud.

El riesgo operativo, el costo administrativo, desvalorización monetaria y la amplitud del periodo o plazo son elementos que integran la tasa de interés.

Es importante la relación entre la tasa de interés y la inflación, ya que los flujos de efectivo generados por un proyecto de inversión se dará en el futuro, por lo tanto es necesario corregirlos por la inflación. Luego entonces, bajar la inflación no es un fin en si mismo, sino un medio para acelerar el proceso de inversión productiva y el crecimiento económico.

Si la inflación es neutral, todos los precios y los costos aumentan de forma proporcional por lo que no hay ganadores ni perdedores.

Por tanto su la inflación es provocada por la devaluación dela moneda nacional, ganan los exportadores y pierden las empresas que dependen mucho de las importaciones.

Cuando se espera una inflación no neutral, la evaluación delos proyectos de inversión es muy complicada. Hay que hacer de las proyecciones de los precios de cada elemento de ingresos y gastos por separado y tomar en cuenta el efecto fiscal de la inflación.

Mientras que una inflación alta, impredecible y no neutral frena el proceso de inversión productiva, por lo que desacelera el proceso de crecimiento económico.

lunes, 29 de mayo de 2017

ANUALIDADES CONTINGENTES

(UNIDAD IX. MATEMÁTICAS FINANCIERAS)

Una Anualidad vitalicia es también considerada como una anualidad contingente. En el contexto de la anualidad vitalicia anticipada el valor actual también es conocida como prima neta única.

Son un conjunto de pagos, pagaderos a una persona de x años de edad mientras vive y al inicio de cada año.

En las anualidades vitalicias diferidas anticipadas el primer pago se hace el día en que vence el periodo de aplazamiento o diferimiento.

Una Anualidad vitalicia es también considerada como una anualidad contingente. En el contexto de la anualidad vitalicia anticipada el valor actual también es conocida como prima neta única.

Son un conjunto de pagos, pagaderos a una persona de x años de edad mientras vive y al inicio de cada año.

En las anualidades vitalicias diferidas anticipadas el primer pago se hace el día en que vence el periodo de aplazamiento o diferimiento.

DEPRECIACIONES

(UNIDAD VIII. MATEMÁTICAS FINANCIERAS)

Depreciación es la perdida de valor que sufre un activo físico como consecuencia del uso o del transcurso del tiempo. Por resultado de esta depreciación se hacen cargos periódicos.

El objetivo principal es determinar el costo real de los bienes y servicios que se generan con un activo y establecer un fondo de reserva que permita reemplazarlos al final de su vida útil.

El método de porcentaje fijo consiste en cargar un porcentaje fijo del valor en libros del activo a los resultados de la empresa. Dicho valor en libros disminuye cada año y, por lo tanto, la depreciación disminuye también consecuentemente, es decir, que la depreciación es mayor en los primeros años de uso y menor en los últimos.

El método por unidad de producción o servicio, sostiene que un activo da servicio por un determinado tiempo o que produzca cierta cantidad en ese lapso de tiempo. Si se conoce la vida esperada del bien en función de parámetros, puede depreciarse de acuerdo con las unidades de producción o servicio que genere durante un periodo determinado.

El valor de libros es la diferencia entre el

valor original y la depreciación acumulada a una fecha determinada, el cual no necesariamente corresponde a su valor de mercado.

domingo, 28 de mayo de 2017

BONOS Y OBLIGACIONES

(UNIDAD VII. MATEMÁTICAS FINANCIERAS)

Los bonos son promesas de pago futuro, emitidas por el gobierno federal. Y pueden ser nominativos, se registran con el nombre del dueño y su venta se requiere consentimiento del emisor; al portador, no están registradas y pueden cambiar de manos fácilmente.

El mercado de valores representa, por un lado, una de las más importantes fuentes de financiamiento para las organizaciones tanto del sector público como privado y, por otra parte, una amplia gama de alternativas de inversión, ahorro y manejo de excedentes monetarios.

Las tres formas en las que se obtienen ingresos (rendimientos) sobre las inversiones bursátiles son: interés, dividendos y ganancias de capital.

Los dividendos son las utilidades que obtienen las empresas y que reparten entre sus accionistas.

Las ganancias de capital se obtiene cuando se venden acciones a un precio superior al que se paga en el momento de comprarlas.

La tasa de descuento permite determinar el precio de venta inferior al de vencimiento, en comparación al que se venden los títulos en el momento de su colocación en el mercado.

Las obligaciones son a título nominativo y se clasifican en: letras hipotecarias, letras de cambio, pagares, hipotecas por pagar o certificados de depósito.

También se encuentran divididas por: fiduciarias, están respaldadas por una garantía; hipotecarias, garantizadas con hipoteca sobre bienes raíces; quirografarias, garantizadas por la buena reputación.

FONDO DE AMORTIZACIÓN

(UNIDAD VI. MATEMÁTICAS FINANCIERAS)

Fondo de amortización consiste en acumular alguna cantidad específica en el futuro mediante el proceso de abonos periódicos.

Por lo tanto los pagos periódicos hechos a un fondo de amortización tiene como objeto la acumulación con el fin de liquidar una deuda futura.

Una tabla de capitalización o también llamada fondo de amortización, muestra la forma en que se acumula el dinero, periodo tras periodo.

Fondo de amortización consiste en acumular alguna cantidad específica en el futuro mediante el proceso de abonos periódicos.

Por lo tanto los pagos periódicos hechos a un fondo de amortización tiene como objeto la acumulación con el fin de liquidar una deuda futura.

Una tabla de capitalización o también llamada fondo de amortización, muestra la forma en que se acumula el dinero, periodo tras periodo.

AMORTIZACIÓN

(UNIDAD V. MATEMÁTICAS FINANCIERAS)

Amortizar, significa reducir gradualmente el saldo de una deuda mediante una serie de pagos periódicos que contienen, además del pago de interés, los abonos a capital.

Amortizar, significa reducir gradualmente el saldo de una deuda mediante una serie de pagos periódicos que contienen, además del pago de interés, los abonos a capital.

Amortización decreciente, es cuando el deudor paga cuotas mayores en los primeros periodos y cuotas menores en los periodos posteriores.

Amortización por cuotas incrementadas, es cuando los pagos periódicos se ajustan al alza de cada periodo o cada cierto número de ellos.

Amortización gradual, consiste en pagos iguales, en intervalos iguales, con los intereses calculados sobre saldos insolutos. Y la amortización aumenta con cada pago en la medida en que se reduce el saldo insoluto.

Amortizar, significa reducir gradualmente el saldo de una deuda mediante una serie de pagos periódicos que contienen, además del pago de interés, los abonos a capital.

Amortizar, significa reducir gradualmente el saldo de una deuda mediante una serie de pagos periódicos que contienen, además del pago de interés, los abonos a capital.Amortización decreciente, es cuando el deudor paga cuotas mayores en los primeros periodos y cuotas menores en los periodos posteriores.

Amortización por cuotas incrementadas, es cuando los pagos periódicos se ajustan al alza de cada periodo o cada cierto número de ellos.

Amortización gradual, consiste en pagos iguales, en intervalos iguales, con los intereses calculados sobre saldos insolutos. Y la amortización aumenta con cada pago en la medida en que se reduce el saldo insoluto.

ANUALIDADES SIMPLES, CIERTAS, VENCIDAS E INMEDIATAS

(UNIDAD IV. MATEMÁTICAS FINANCIERAS)

La anualidad son un conjunto de pagos iguales realizados a intervalos iguales. El intervalo no tiene que ser de un año, puede ser un mes o una quincena.

Anualidad vencida u ordinaria, es cuando los pagos se efectúan al final de cada periodo.

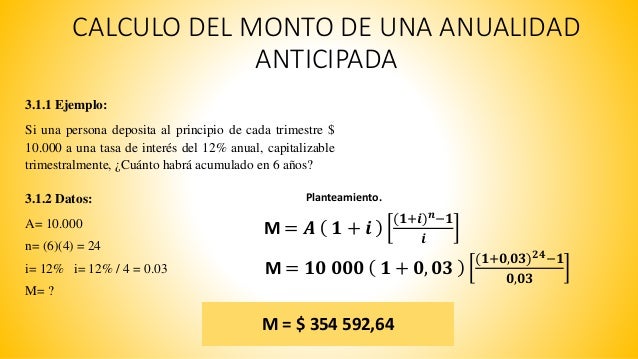

Anualidad anticipada o pagadera, es cuando los pagos se realizan al principio de cada periodo.

Anualidad inmediata es cuando los pagos se efectúan inmediatamente después de la formalización del contrato.

Anualidad diferida, es cuando los pagos se posponen a un determinado tiempo.

La anualidad son un conjunto de pagos iguales realizados a intervalos iguales. El intervalo no tiene que ser de un año, puede ser un mes o una quincena.

Anualidad vencida u ordinaria, es cuando los pagos se efectúan al final de cada periodo.

Anualidad anticipada o pagadera, es cuando los pagos se realizan al principio de cada periodo.

Anualidad inmediata es cuando los pagos se efectúan inmediatamente después de la formalización del contrato.

Anualidad diferida, es cuando los pagos se posponen a un determinado tiempo.

INTERÉS COMPUESTO

(UNIDAD III. MATEMÁTICAS FINANCIERAS)

La formula general del interés compuesto es la siguiente: FV = PV (1+r)n

Donde:

La formula general del interés compuesto es la siguiente: FV = PV (1+r)n

Donde:

- FV = valor futuro,

- PV = valor presente,

- r = tasa de interés (en decimal), y

- n = número de periodos

Y al derivar la formula se puede obtener los siguientes datos:

| PV = FV / (1+r)n | Calcular el valor presente si sabemos el valor futuro, la tasa de interés y el número de periodos. |

| r = ( FV / PV )1/n - 1 | Calcular la tasa de interés si sabemos el valor presente, el valor futuro y el número de periodos. |

| n = ln(FV / PV) / ln(1 + r) | Calcular el número de periodos si sabemos el valor presente, el valor futuro y la tasa de interés. |

INTERÉS SIMPLE

(UNIDAD II. MATEMÁTICAS FINANCIERAS)

El descuento comercial es la cantidad que se descuenta por el cálculo sobre el valor nominal del documento.

El descuento comercial es la cantidad que se descuenta por el cálculo sobre el valor nominal del documento.

Para el calculo de interés simple, se considera la inversión de una unidad, tal que la cantidad ahorrada durante cada periodo es constante, es decir el valor acumulado de $1.00 al final del primer periodo es 1+i, al final del segundo periodo es a+2i y así sucesivamente. Esta operación (1+it) se le conoce como factor de acumulación con interés simple.

La fórmula general para el cálculo de la tasa de interés simple es: M=C(1+it), donde C es el capital que se invierte, i es la tasa de interés, t es el tiempo o plazo y M es conocido como monto.

Diagrama de flujo de caja (diagrama de tiempo y valor), instrumento visual o línea del tiempo fundamental para el planteamiento de problemas de matemáticas financieras.

El proceso de descuento consiste en calcular el valor presente con base al valor futuro. El método de descuento que usa la fórmula de interés simple se llama descuento racional (tasa nominal). Existen dos formas de calcular el descuento: descuento comercial y descuento real o justo.

El descuento comercial es la cantidad que se descuenta por el cálculo sobre el valor nominal del documento.

El descuento comercial es la cantidad que se descuenta por el cálculo sobre el valor nominal del documento.

El descuento real se calcula sobre el valor que se anticipa y no sobre el valor nominal del documento.

viernes, 26 de mayo de 2017

INTRODUCCIÓN Y TERMINOLOGÍA

(UNIDAD I. MATEMÁTICAS FINANCIERAS)

Las matemáticas financieras estudian dos fenómenos: el crecimiento (capitalización) y el descuento del dinero a través del tiempo. Las variables que con frecuencia se ocupan para hacer el calculo de estos fenómenos son: capital, tasa de interés y el tiempo.

Las matemáticas financieras estudian dos fenómenos: el crecimiento (capitalización) y el descuento del dinero a través del tiempo. Las variables que con frecuencia se ocupan para hacer el calculo de estos fenómenos son: capital, tasa de interés y el tiempo.

Las matemáticas financieras estudian dos fenómenos: el crecimiento (capitalización) y el descuento del dinero a través del tiempo. Las variables que con frecuencia se ocupan para hacer el calculo de estos fenómenos son: capital, tasa de interés y el tiempo.

Las matemáticas financieras estudian dos fenómenos: el crecimiento (capitalización) y el descuento del dinero a través del tiempo. Las variables que con frecuencia se ocupan para hacer el calculo de estos fenómenos son: capital, tasa de interés y el tiempo.

Los pilares analíticos de las finanzas son: el valor del dinero en el tiempo, la valuación de activos y la administración del riesgo.

La tasa de interés no es otra cosa, más que el pago por el uso del dinero.

El análisis de flujos de efectivo descontados, es una técnica fundamental para medir el valor del dinero en el tiempo, es decir una inversión presente contra un flujo de efectivo en diferentes momentos en el futuro (consumo presente vs consumo futuro). Es por ello que el dinero futuro vale menos que el presente, por las preferencias de los consumidores que mueven las curvas de oferta-demanda y por ello puede fluctuar la tasa de interés.

La tasa de interés nominal está compuesta por la tasa de inflación y la tasa de prima de riesgo y liquidez

La tasa de interés real (r), es la tasa de interés en precios constantes, representa el costo de oportunidad del dinero.

La tasa de interés efectiva es la tasa anual de crecimiento del dinero tomando en cuenta la frecuencia de capitalización.

La prima de riesgo, es la tasa de interés en términos de pesos corrientes. Y representa el costo de oportunidad del dinero más una compensación por la perdida del poder adquisitivo provocado por la inflación. Asimismo se cobra en caso de que un instrumento financiero representa un riesgo de incumplimiento o que tienen problemas de liquidez.

En términos reales, cuando hablamos del precio del dinero, lo hacemos en términos del poder adquisitivo. La inflación es el proceso por el cual los precios incrementan constantemente y de forma generalizada.

domingo, 21 de mayo de 2017

MUSEO INTERACTIVO DE ECONOMÍA

Museo Interactivo de Economía, mejor conocido por sus siglas como MIDE, espacio para la educación financiera, creado por el Banco de México y otras instituciones financieras privadas, ubicado en el Ex Convento de los Betlemitas en el centro de la Ciudad de México.

Museo Interactivo de Economía, mejor conocido por sus siglas como MIDE, espacio para la educación financiera, creado por el Banco de México y otras instituciones financieras privadas, ubicado en el Ex Convento de los Betlemitas en el centro de la Ciudad de México.

Cada piso cuenta con un tema eje para su divulgación:

Piso 1. Crecimiento

Piso 2. Finanzas

Piso 3. Conceptos básicos de economía

Piso 4. Desarrollo sustentable

El contar con este museo es muy importante ya que permite al publico en general tener al alcance información sobre economía y finanzas.

El contar con este museo es muy importante ya que permite al publico en general tener al alcance información sobre economía y finanzas.

En México, existe una deficiencia en cuestión de educación financiera. Por lo tanto esta información toma gran relevancia para conocer más a fondo las ventajas y desventajas del sistema financiero. Así nuestras finanzas personales serían más sanas y tomaríamos mayor conciencia del uso y manejo del dinero, así como de los diversos instrumentos de inversión.

No obstante, por ejemplo me gustaría que se profundizará en temas de desarrollo económico y sobre los compromisos que México está adquiriendo a nivel internacional como los Objetivos del Milenio y ahora los Objetivos de Desarrollo Sostenible, que debería aparecer una pequeña semblanza en el piso 4.

En general el museo abarca temas básicos para la comprensión de la economía y del sistema financiero imperante en nuestros días.

TEORÍA GENERAL DE SISTEMAS

(UNIDAD III. EL MÉTODO SISTÉMICO Y LA EMPRESA)

La teoría de general de sistemas se desarrolla bajo el contexto del término de la segunda guerra mundial y el inicio de la guerra fría con su principal exponente el biólogo y filósofo austriaco Ludwig Von Bertalanffy, con el afán de la búsqueda de la unificación científica publica su libro “Teoría General de Sistemas” en el año de 1969.

Propone una visión holística de la realidad, integración del todo a sus partes para el tratamiento de los problemas científicos, evita analogías entre las ciencias. Así como la existencia de principios y leyes aplicables, validos a sistemas generalizados.

Opino que este enfoque nos ayuda a comprender los sistemas como un todo, que nos permita crear teorías aplicables a la realidad empírica y encontrar estrategias para el diseño de futuros posibles y perfectibles, que podría dar paso al desarrollo de una planeación prospectiva y como elemento imperante la búsqueda de la calidad de vida.

Dicha teoría gira bajo 5

elementos: entorno, subsistemas, sinergia, entropía y equilibrio. Por ejemplo

como sistema social, la empresa forma parte de un macro sistema económico y en

el que coexisten otros subsistemas: psicosocial, técnico y administrativo.

Dicha teoría gira bajo 5

elementos: entorno, subsistemas, sinergia, entropía y equilibrio. Por ejemplo

como sistema social, la empresa forma parte de un macro sistema económico y en

el que coexisten otros subsistemas: psicosocial, técnico y administrativo.

La teoría de general de sistemas se desarrolla bajo el contexto del término de la segunda guerra mundial y el inicio de la guerra fría con su principal exponente el biólogo y filósofo austriaco Ludwig Von Bertalanffy, con el afán de la búsqueda de la unificación científica publica su libro “Teoría General de Sistemas” en el año de 1969.

Propone una visión holística de la realidad, integración del todo a sus partes para el tratamiento de los problemas científicos, evita analogías entre las ciencias. Así como la existencia de principios y leyes aplicables, validos a sistemas generalizados.

Opino que este enfoque nos ayuda a comprender los sistemas como un todo, que nos permita crear teorías aplicables a la realidad empírica y encontrar estrategias para el diseño de futuros posibles y perfectibles, que podría dar paso al desarrollo de una planeación prospectiva y como elemento imperante la búsqueda de la calidad de vida.

Dicha teoría gira bajo 5

elementos: entorno, subsistemas, sinergia, entropía y equilibrio. Por ejemplo

como sistema social, la empresa forma parte de un macro sistema económico y en

el que coexisten otros subsistemas: psicosocial, técnico y administrativo.

Dicha teoría gira bajo 5

elementos: entorno, subsistemas, sinergia, entropía y equilibrio. Por ejemplo

como sistema social, la empresa forma parte de un macro sistema económico y en

el que coexisten otros subsistemas: psicosocial, técnico y administrativo.

Los tipos de sistemas se dividen, cuanto a su constitución en: físicos o abstractos, en cuanto a su

naturaleza: abiertos o cerrados.

Elaboró Erika Cruz Baltaazar

Suscribirse a:

Entradas (Atom)